數據中心行業未來趨勢洞察與競爭格局分析

發布時間:

2024-07-15

1、數據中心行業發展歷程

在20世紀60年代,數據中心被稱為服務器農場,用于存放計算機系統、存儲系統和電力設備等組件。到了90年代初,隨著個人計算機普及和Client-server技術的出現,人們開始將服務器單獨放在一個房間內,并通過簡單布線、連接和分層設計。1996年,美國的Exodus公司提出了“IDC”概念,從而引入了數據中心這一術語。

早期的數據中心相對簡單,但隨著數據量增加、數據業務復雜化以及對互聯網依賴程度增加,數據中心的耗電量不斷增長,對標準也提出了更高要求。

后來,隨著國內互聯網的快速發展,2000年前后IDC概念傳入中國,引發了第一波互聯網數據中心建設熱潮。當時的IDC主要提供專業化、標準化的數據存儲服務,促進了國內互聯網基礎設施升級和市場增長。

2005年至2010年,隨著信息化建設和互聯網普及,數據中心規范化和綠色節能需求增加。中國電信提出了IDC產業規范,TIA批準了機房TIA-942標準,將數據中心按照級別劃分。節能環保技術應用和模板化數據中心出現,提高了整體運營效率。

2010年至2017年,公有云增長和私有云技術進步推動了IDC需求增長。數據中心大型化、虛擬化、綜合化成為主要特征,專業IDC服務商注重數據存儲和計算能力虛擬化、設備管理綜合化,降低能耗。

2017年至今,新興技術如5G、人工智能、大數據和物聯網的發展與融合帶來新的機遇,推動企業數據需求增長,促進IDC行業快速發展。

2、數據中心行業市場規模

我國數字經濟規模目前穩居世界第二,數字經濟成為推動經濟增長的主要引擎之一,數字產業規模穩步增長。截至 2023 年 6 月,我國網民規模達 10.79 億,較 2022 年 12 月增長 1,109萬人,互聯網普及率達 76.4%。2022 年,移動互聯網接入流量達 2,618 億 GB,比上年增長18.1%。全年移動互聯網月戶均流量(DOU)達 15.2GB/戶,比上年增長 13.8%。互聯網的用戶及流量規模持續增長,將在需求端持續推動我國 IDC 行業的發展。5G、千兆光網等新型信息基礎設施建設、各項數字化應用的全面普及加速、數字經濟與實體經濟的深度融合亦將為未來國內的 IDC 行業帶來廣闊的市場空間。

2022 年,中國整體 IDC 業務市場規模已經達到 3,975.6 億元,同比增長 32%。預計未來隨著國內數字經濟的發展、企業數字化轉型的加速、大數據等技術的應用帶動算力需求增加以及互聯網行業需求的持續穩步增長,我國 IDC 行業的業務市場規模將持續保持穩定的增長態勢。

3、數據中心行業發展趨勢預測

(1)數據需求與日俱增,行業規模持續上升

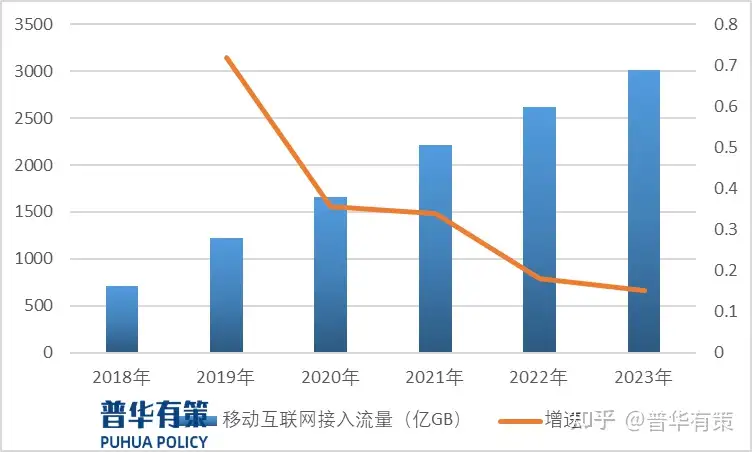

數據中心行業規模持續上升,主要受益于移動互聯網用戶增長和大流量應用場景的豐富化,推動了數據流量的增長。2023年,移動互聯網接入流量達3015億GB,比上年增長15.2%;移動互聯網用戶達15.17億戶,全年凈增6316萬戶。得益于手機終端功能提升、網絡持續提速,短視頻、網絡直播等大流量應用場景更豐富,移動流量消費潛力進一步釋放。

2018-2023年我國移動互聯網接入流量及增速情況

信息通信行業的發展帶動互聯網數據量和用戶規模的與日俱增,為經濟社會發展提供強大的新動能,對數據中心的需求也與日俱增,從而推動數據中心產業的快速發展和行業規模的不斷擴大。隨著 2022 年國內 5G 網絡廣度覆蓋的基本完成,5G 流量的增長以及 XR、自動駕駛/車聯網等 5G 應用的爆發有望進一步拉動 IDC 需求。

(2)“東數西算”帶來數據中心行業空間布局的變革

"東數西算"工程帶來了數據中心行業空間布局的變革,通過充分利用西部地區資源,推動算力資源向西轉移,促進了西部地區數據中心集群的建設。同時,加強網絡、電力、用能等方面的政策支持力度,圍繞樞紐節點布局新型互聯網交換中心、物聯網骨干直連點等網絡設施,推動各樞紐節點制定切實有效的建設方案和配套措施。這將有利于帶動西部地區 IDC 集群的建設,給 IDC 行業的未來發展及時空分布帶來巨大變革。

(3)數據中心建設趨向集約化和綠色化

雙碳目標”即“碳達峰”(碳排放量達到峰值后不再增長)與“碳中和”(“排放的碳”與“吸收的碳”相等)已經成為全球共識,綠色發展已經成為一個重要的發展趨勢并成為我國發展的五大基本理念之一,“碳中和”也在 2021 年第一次被寫入政府工作報告,正式上升到國家戰略層面。政策指導下推動綠色數據中心創建、運維和改造,要求數據中心能耗基本達到國際先進水平,以及全國新建大型、超大型項目平均PUE降到1.3以下。

傳統數據中心供電模式下,不間斷電源 UPS 的產業鏈雖然較為成熟,但轉換效率較低。未來隨著產業規模快速增長,數據中心建設成本和能耗激增,可靠性高、成本低的高壓直流逐漸成為數據中心供電系統的新選擇。此外,人工智能的加入的也使得數據中心的建設更具智能化。借助機器學習、大數據分析等 AI 工具,通過對相關運營數據的深度分析,給出針對性決策建議,從而實現數據中心的能效最大化,助力數據中心的環保減排,已經成為 IDC 行業綠色發展的一個重要發展方向。

(4)"高算效、低PUE"成為 IDC 行業未來發展的大勢

數據中心廠商從客戶和應用場景出發,結合信息技術、云、大數據技術與電力電子技術,重構數據中心架構,提高數據中心的算力和智能化水平。而新的建設理念在數據中心行業的引進,一方面有利于數據中心走向高效化和綠色化,另一方面也對傳統數據中心運營廠商提出了更高的技術要求。未來的數據中心將從傳統的數據中心轉變為算力中心,業界更關注的是單位算力的成本、單位算力的能耗以及客戶體驗,數據中心建設模式也將從資源驅動轉變為創新價值驅動,使得行業逐步從資源密集型行業轉為技術密集型行業,實現從“部件”供應商向“解決方案+產品”提供商的轉變。

4、數據中心(細分)行業競爭格局

從市場競爭格局上看,基礎電信運營商擁有更多的通信網絡資源,且其在政企關系、發展時間及業務規模上具備一定優勢,因此目前國內存量數據中心市場中,基礎電信運營商仍占主導地位。但由于基礎電信運營商采用統一的管理方式提供標準化的產品,在客戶響應速度、產品多樣化、服務深度、運營成本等方面不具備比較優勢,難以滿足客戶的個性化需求。隨著互聯網信息技術的發展及產業結構的變動,越來越多的企業產生了對數據中心的個性化需求,同時市場對于數據中心的需求也趨向多元化。目前,國內 IDC 市場客戶已從簡單的主機托管、機柜租用等資源型需求逐步發展到網絡安全、專家咨詢、應用外包等各類技術服務。在客戶結構日益復雜、運營服務要求逐步提升的背景下,未來國內專業 IDC 服務的市場競爭將日趨激烈。而隨著“東數西算”等產業政策及日趨嚴格的環保能耗要求,未來適合大面積數據中心建設的選址必將逐漸成為稀缺的優勢資源,甚至在一定程度上決定區域內數據中心服務商的競爭格局。

5、重點企業市場份額情況

(1)銅牛信息

銅牛信息是一家集互聯網數據中心服務、云服務、互聯網接入服務、互聯網數據中心及云平臺信息系統集成服務、應用軟件開發服務為一體的互聯網綜合服務提供商。主要經營四個互聯網數據中心,分別為北京天壇數據中心、CBD 數據中心、國門數據中心和天津自貿區數據中心,共運營約 2,000 個機柜。2023 年 1-6月,銅牛信息的IDC及增值服務收入為0.87億元。

(2)首都在線

致力于成為全球云計算解決方案服務商。通過提供計算、網絡、存儲等云計算服務,助力電商、游戲、視頻等互聯網用戶及政企客戶獲得快速、安全、穩定的云服務和客戶上云體驗。截止2023年上半年首都在線已在全國超一線大城市北京、上海和廣州等多個省市,建立 50 多個數據中心、5,000 多個機架。2023 年 1-6月,首都在線的IDC服務收入為3.53 億元。

(3)奧飛數據

是一家互聯網云計算與大數據基礎服務綜合解決方案提供商,以 IDC 服務為核心,依托自身技術、資源和客戶儲備,為客戶提供內容分發網絡加速、數據同步、服務器采購等互聯網綜合服務。截至 2023 年 6 月 30 日,奧飛數據在北京、廣州、深圳、海口、南寧、廊坊、南昌擁有 13 個自建自營的數據中心,可用機柜約為 25,500個。2023 年 1-6月,奧飛數據的IDC服務收入為5.83 億元。

(4)光環新網

是一家互聯網綜合服務提供商,主營業務為互聯網數據中心業務(IDC 及其增值服務、IDC 運營管理服務)以及云計算業務。2023 年半年度,光環新網已投產機柜達 5 萬個,在建及儲備項目全部達產后公司將擁有超過 11 萬個機柜的運營規模。2023 年 1-6月,光環新網的IDC及其增值服務收入合計達到 10.84 億元。

(5)潤澤科技

主營業務為提供數據中心基礎設施服務,以批發型模式為主,通過與基礎電信運營商合作,共同為頭部互聯網公司、大型云廠商等終端客戶提供存放服務器的空間場所,包括必備的網絡、電力、空調等基礎設施,同時提供運營維護、安全管理及其他增值服務,以獲取服務器托管服務費。截至 2023 年 6 月 30 日,潤澤科技正式投產機柜數量約5.8 萬架,成熟的數據中心上架率超過 90%。2023 年 1-月,潤澤科技的IDC及增值業務為16.83 億元。

(6)數據港、世紀互聯、萬國數據、尚航科技等等

相關新聞

SAF Coolest v1.3.1.1 設置面板 JYOSD-ZUEU-XXZSE-SZV

無數據提示

Sorry,當前欄目正在更新中,敬請期待!

您可以查看其他欄目或返回 首頁